Q.生命保険金は遺産に含まれますか?

不動産の相続による名義変更の依頼を受けた際、

必要やご希望に応じて、

不動産以外の遺産を盛り込んで、

遺産分割協議書を作成することがあります。

そんなとき、時々質問されます。

「私、生命保険金を受け取ったんですが、

これって遺産に含めないといけないのですか?」

例えば、夫が生前に被保険者を自分、

受取人を妻とする保険契約を行い、

夫の死亡後、妻が保険金を受け取ったとき

保険金は遺産(相続財産)に含めて考えるのでしょうか?

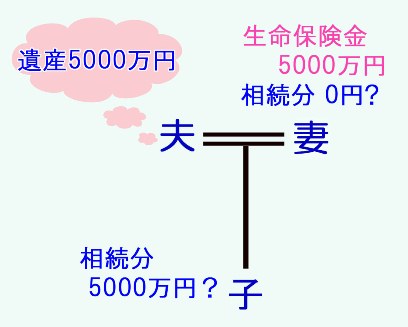

相続人が妻と子1人で、遺産が5000万円、

妻が受け取った保険金が5000万円のとき、

保険金を遺産に含めると、遺産は1億となり

すでに妻は法定相続分の2分の1にあたる

5000万円受け取ってます。

子が「お母さん、もう2分の1受け取ってるから

残りは全部、私のものね。」と言えるのでしょうか。

この場合、保険金は保険契約に基づき

妻が固有の権利として取得するのであり、

相続により夫から承継するものではないので

相続財産に含まれません。

判例も以前からこのような立場をとってきました。

確かに、

保険金は保険会社から支払われるのであって

夫の財産から支払われるのではありません。

保険金のを受け取る権利は最初から妻にあるのであって、

夫の死亡により妻が引き継いだものでもありません。

先程の例なら、妻は保険金5000万円を受け取った上に、

遺産の5000万円の2分の1を

法定相続分と主張できる・・・しかし、

不公平な気もします。

夫が保険料を払ってきたからこそ、

妻は保険金を受け取ることができたわけです。

そのため生命保険金は、実質的に夫が生前に行った贈与として、

特別受益にあたるとの考えもありました。

特別受益については、くわしくは後日、お話ししますが、

要約すると、相続人の中に、死亡した人から遺贈を受けたり、

生前に結婚や生活の資本として贈与を受けていた人がいた場合

遺贈や贈与を受けた金額を相続財産に組み入れて

相続分を計算する・・・というものです。

しかし、平成16年10月29日最高裁判決は、

生命保険金は遺贈・贈与にはあたらないため、

原則として特別受益にあたらない、としました。

その一方で、判決は

「不公正が・・・到底是認することができないほどに

著しいものであると評価すべき特段の事情が存する場合には」

生命保険金は特別受益にあたるともしています。

「不公正が・・・著しい」とは、どの程度なら著しいのか?

結局、事案によるということです。

※ちなみに、相続税の計算では、

被相続人が契約者で被保険者の生命保険金は、

相続財産とみなして加算されます。

民法と相続税法とで取扱いに違いがあることに

注意が必要です。