信託の小まとめ~いわゆる「家族信託」について

前回まで、信託について

子どものいない夫婦の例を中心に見てきました。

このような、親族間などで財産の管理、承継に

利用する信託は「個人信託」「家族信託」と呼ばれたりします。

(定義は必ずしも一定ではありません。)

今回は、このような信託について

特徴や注意点などの概要を小まとめしてみます。

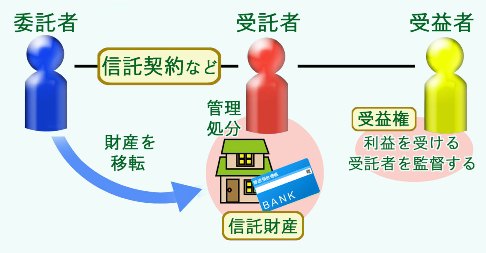

1 しくみ

委託者が自分の財産を、受託者に預け

受託者は定められた目的に従って財産の管理・処分を行います。

受益者がその財産から得られる利益を受けます。

受託者に預ける財産・・・「信託財産」

利益を受ける・受託者を監督する受益者の権利 ・・・「受益権」

※ 家族である個人が受託者となることはできます。(民事信託)

しかし、営利目的で反復継続して行うには、免許・登録が必要です。

信託は次の3つの方法で成立します。

①委託者と受託者が契約を結ぶ

②委託者が遺言で定める

③公正証書など書面による意思表示(委託者=受託者のとき)

2 利益を受けるのは受益者、でも信託財産は受託者の所有

信託財産から利益を受けるのは受益者ですが、

信託財産の所有権は委託者から受託者へ移転します。

つまり、信託財産の所有者は受託者となります。

その結果・・・

・ 受託者は自分の名前で、財産の管理・処分ができます。

→管理・処分のための契約は、受託者が当事者となりますので、

委託者が将来海外に行く、判断能力が衰えるといったことを

心配する必要がありません。

・ 信託財産は委託者の所有ではなくなりますので、

委託者の債権者は、信託財産を差押えることができません。

→倒産隔離機能と呼ばれています。しかし、信託の設定当初、

すでに差押えられる危険性があったなど

債権者を害することを知っていた場合、

信託は取り消されることがあります。(詐害信託)

しかし、通常の所有者と異なり・・・

・ 受託者は信託の目的となっていなければ、

勝手に財産を売却したり投資したりできません。

→受託者は信託の目的や受益者の指図に従って

管理・処分を行わなければなりません。

・ 受託者は、自分の財産と信託財産を

分別して管理しなければなりません。(分別管理義務)

→不動産は受託者名義となると同時に、

信託財産であることも登記されます。

・ 信託と関係のないところで、受託者が負った債務のために、

信託財産が差押えられることはありません。

3 自分→妻→長女・・・といった財産の承継を指定できる

(受益者連続型信託)

自分が死亡した後に発生した相続について、

受益権を承継する者を指定できます。

信託の設定時に、最初の受益者を自分、

自分が死亡したら妻、妻が死亡したら長女、

長女が死亡したら長女の子、その次は・・・というようにです。

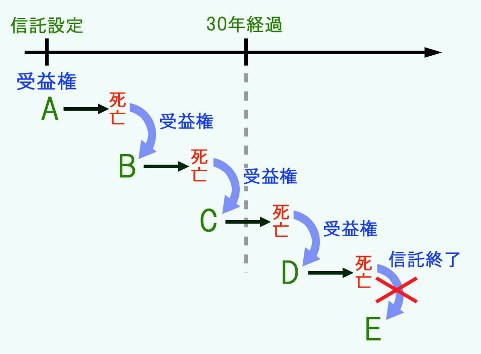

受益権がA→B→C→D→Eと移転すると指定した場合で

信託から30年経過後、受益者がCだったとき

Cの死亡後、受益権はDに移転しますが、

Dの死亡で信託は終了します。

(30年間、財産をある意味、固定化することが、

相続人のためになるか、検討は必要でしょう)

また、信託終了後、残った信託財産(残余財産)を誰が取得するか

信託設定時に指定できます。

これらの信託の特徴を使えば、通常の遺言ではできない

自分が死亡後に発生した相続について、

財産から利益を受ける者、財産を取得する者の指定ができます。

4 課税の原則について(受益者等課税)

受益者は、信託財産から経済的な利益を受けます。

そこで、課税上は受益権を有する受益者が

信託財産を所有しているものと考えます。

※ ここでは、受益証券は発行されていないものとして、

原則的な課税関係を説明します。

相続税や贈与税には基礎控除もあります。

具体的な課税については、税務署や税理士にご確認ください。

① 信託設定当初

・ 委託者=受益者(自益信託)の場合

→委託者自らが受益者となる信託を自益信託といいます。

その場合、もとの所有者がそのまま受益者となっていますので、

課税関係は生じません。

・ 委託者 ≠ 受益者の場合

→もとの所有者の委託者から、受益者に信託財産が贈与されたと考えて、

受益者に贈与税が課税されます。

② 信託設定後

・ 受益権を無償で譲り受けた場合

→信託財産の贈与と考えて、新しい受益者に贈与税が課税されます。

・受益権を売買した場合

→売った方が信託財産を譲渡してものと考えて、譲渡所得税が課税されます。

・前の受益者の死亡により受益権を取得した場合

→前の受益者から信託財産の遺贈を受けたものと考えて、

相続税が課税されます。

③ 信託終了時

・残余財産の取得者=受益者の場合

→課税されません。

・残余財産の取得者 ≠ 受益者の場合

→残余財産の贈与と考えて、取得者に贈与税が課税されます。

④ 不動産取得税

→信託終了時に課税されますが、

設定当時、委託者=受益者で、信託の期間中、受益者の変更がなく、

残余財産をその受益者が取得する場合は課税されません。

財産の管理・承継について、遺言・相続のご相談、

家族信託(民事信託・個人信託)の設計・契約・運営のご相談は

北九州市小倉の角田・本多司法書士合同事務所までご連絡ください。