不動産の共有2 ~共有物分割訴訟

前回の続きで、共有となった不動産のお話です。

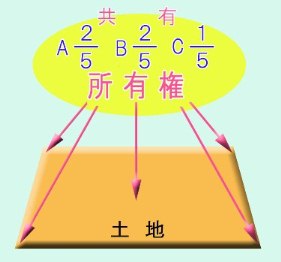

前回の例で、ある土地を

Aが5分の2、Bが5分の2、

Cが5分の1の持分割合で共有していたとします。

各共有者はいつでも共有状態の解消(共有物の分割)を

請求できます。(民法256条)

共有者全員で分割の方法を協議するわけですが、

分割の方法は次の3つの方法があります。

1 現物分割

その名のとおり、共有物そのものを分割します。

例でいえば、土地を5分の2、5分の2、5分の1の

面積割合で切り分ける(分筆する)といった方法です。

しかし、建物であれば3つに切り分けるわけにはいきません。

今回は不動産の共有をテーマにしていますが、

不動産以外で切り分けられないものは色々あります。

2 価格賠償

例でいえば、Aが土地を単独で取得する代わりに、

土地の価格の5分の2をBに、5分の1をCに

金銭で支払う方法です。(全面的価格賠償)

また、現物分割であっても、1人だけが角地だったり、

南向きで日当たりが良かったりと、

持分割合に合わせて分割するとが難しい場合があります。

そんなとき、分割によって不利になった人が、

有利になった人から、その有利・不利の差を

金銭で補ってもらうという価格賠償もあります。

(部分的価格賠償)

3 代金分割

どうやっても公平に分割できそうにないとき、

土地を売ってしまって、代金を持分の割合に応じて分ける方法です。

どのような方法で分割するか、

価格賠償をする場合、いくら支払うのかなどは、

共有者全員が合意すれば、協議が成立したとして

それで決まりです。

しかし、協議が成立しない場合、

共有者は裁判所に共有物分割訴訟を提起することができます。

(民法258条)

裁判所が共有不動産の分割方法を決めることになります。

裁判所は現物分割ができない場合や、分割により

価格が著しく減少するおそれがある場合、

共有物を競売にかけて、その代金を分割することがあります。

ところで、共有物分割にともない、

土地や建物について、ある共有者の持分を、

他の共有者に移転する登記手続きについて、

ある一定の場合、通常より登録免許税の税率が低く設定されています。

どういう場合かの説明は、今回は割愛しますが、

税率が低く設定されているのは、「売れない」「貸せない」かもしれない

共有状態の解消を促す意図もあると思います。

共有者はいつでも分割を請求できるという規定があり、

共有物分割訴訟が準備されているのも同様の意図だと思います。

「意図」は法律や税制の意図・・・つまり国の意図だと思います。

国が解消を促す共有状態。

遺産分割などで、共有にしようと思う前に、

もう一度、考えられてもいいのではないでしょうか。