家族信託と税金2

※前回「家族信託と税金1」からのつづき

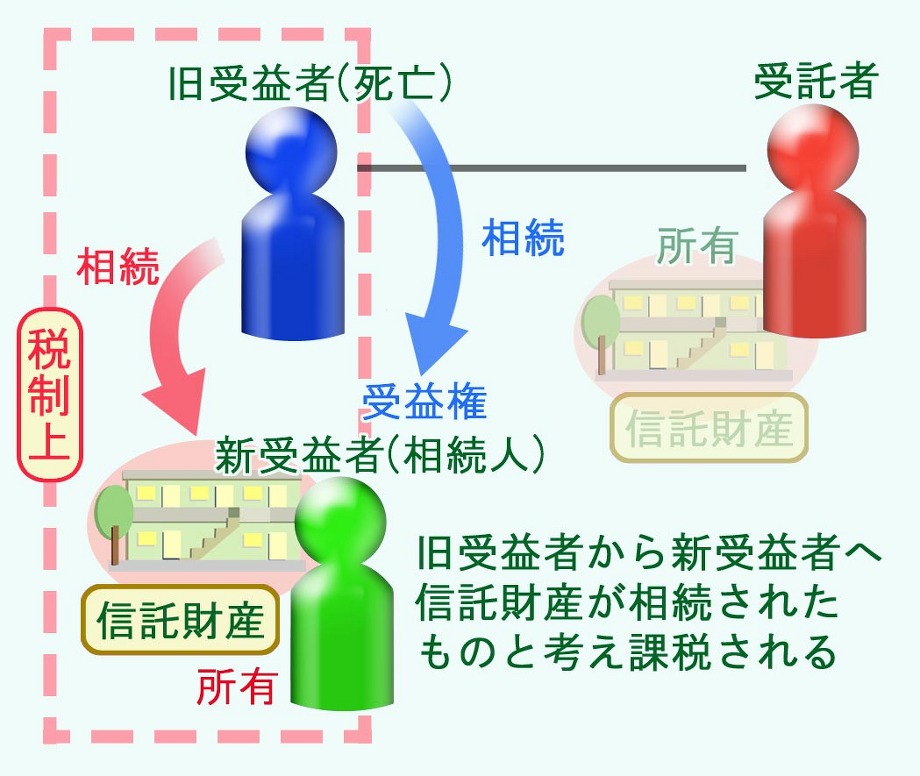

③ 受益者が死亡した場合

信託に定めがなければ、受益者の死亡により、

受益権は受益者の相続人に相続され、

受益権を取得した相続人が受益者となります。

税制上は、受益権を相続して受益者となった相続人が、

死亡した受益者から信託財産そのものを相続したものとして

相続税の対象となります。

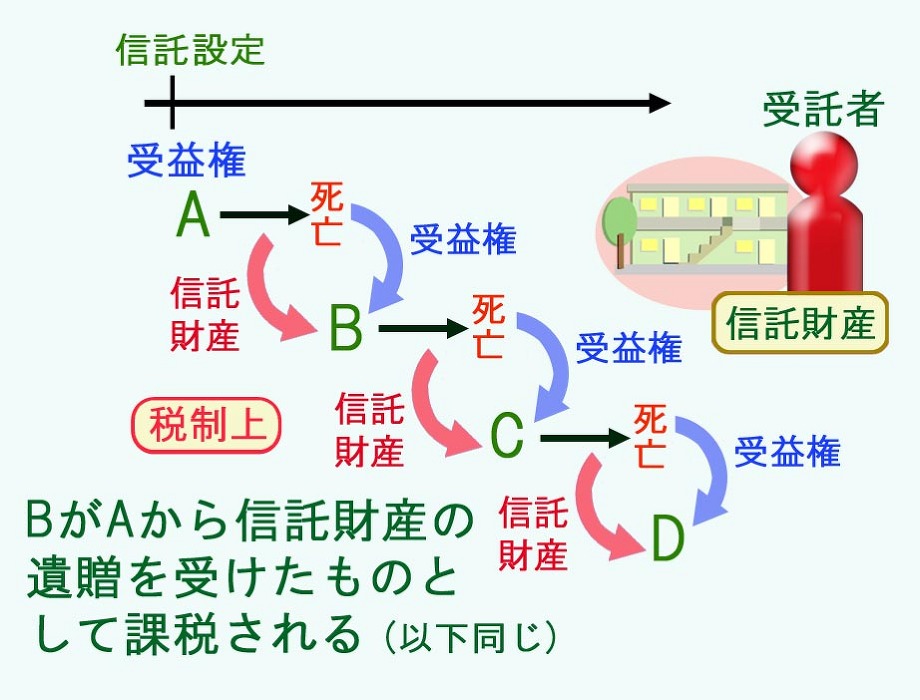

④ 受益者連続型信託の場合

「受益者Aが死亡した時は、Bが受益者になる。

Bが死亡した時は、Cが受益者に、Cが死亡した時は・・・」

と、受益者が死亡した時に次に受益権を引き継いで

受益者となる者を信託において定めている

「受益者連続型信託」の場合です。

(ブログ「受益者連続型信託」をご参照ください。)

例えば、受益者Aが死亡したことで、

信託の定めにより、Bが受益権を引き継ぎ受益者となったとき、

税制上は、AからBへ信託財産が「遺贈」されたものとして、

Bについて相続税の課税対象となります。

Bが死亡してCが受益者となれば、

BからCへ信託財産が「遺贈」されたものとして、

Cが死亡して・・・・と、以下同じです。

「遺贈」は通常、遺言により財産を特定の人に承継させるものですが、

この場合、遺言がなくても「遺贈」同様に考えます。

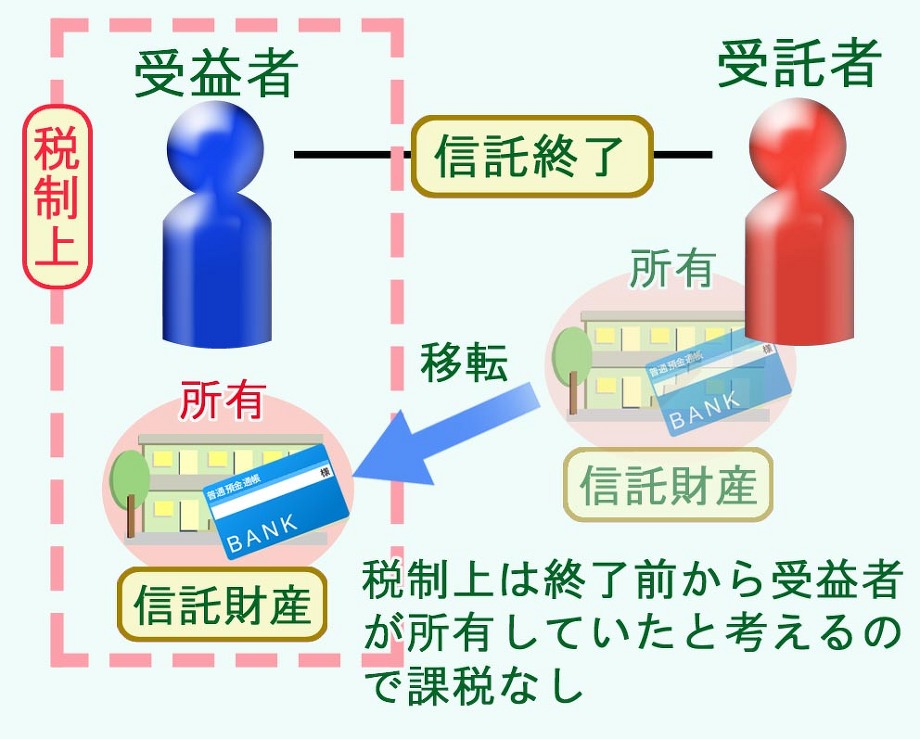

4 信託の終了時

① 終了時の受益者が財産を取得した場合

信託終了時の受益者と、

終了時の信託財産(残余財産)の取得者が同じ場合

税制上は、実質的な財産の移転はなかった考えますので、

課税はされません。

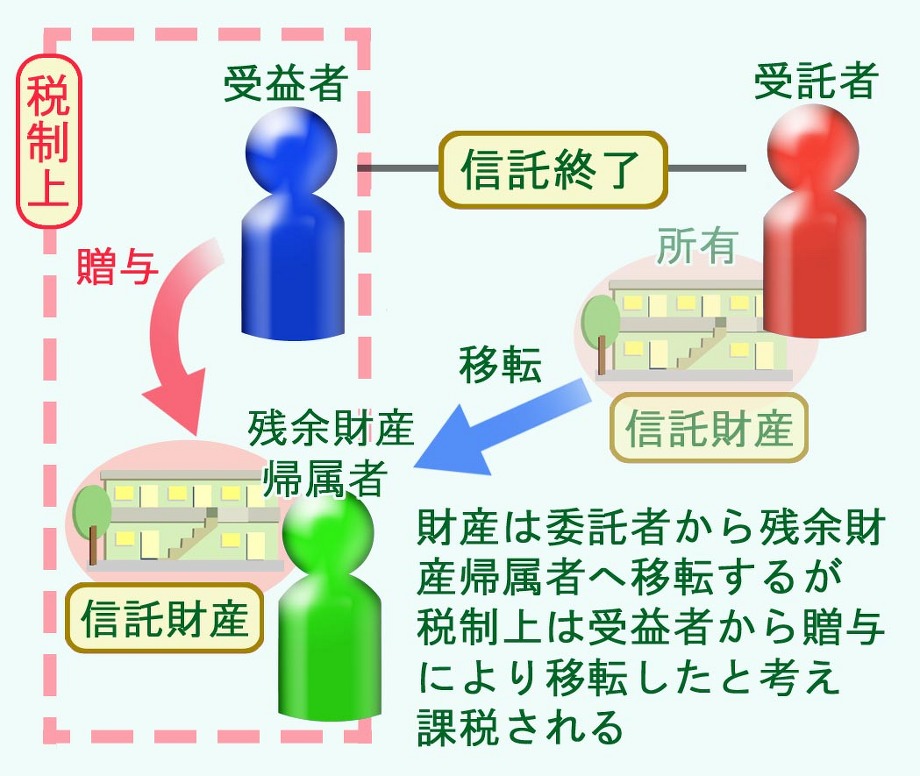

② 終了時の受益者以外の者が財産を取得した場合

信託終了時の受益者から、残余財産の取得者(帰属者)へ

財産の贈与があったものと考えて、

残余財産の取得者について、贈与税の対象となります。

(参考事例:ブログ「先祖代々の家と土地を妻→弟の長男と引き継がせるには」など)

これまで見てきた例では、税制上、

受益者が信託財産を所有しているものとして考えますので、

信託上の所有者である受託者には、

受託者の立場として課税はされません。

5 不動産取得税

信託財産が不動産だった場合、

信託終了時に不動産取得税が課税されます。

ただし、委託者=受益者で、信託設定中に委託者にも受託者にも変更がなく、

委託者が残余財産を取得したときは、不動産取得税は課税されません。

信託設定時に、受託者は不動産の所有者となりますが

受託者に不動産取得税は課税されません。

財産の管理・承継について、遺言・相続のご相談、

家族信託(民事信託・個人信託)の設計・契約・運営のご相談は

北九州市小倉の角田・本多司法書士合同事務所までご連絡ください。